炒股就看金麒麟分析师研报,泰斗凯发·k8国际app官网,专科,实时,全面,助您挖掘后劲主题契机!

着手:一瑜中的

事项

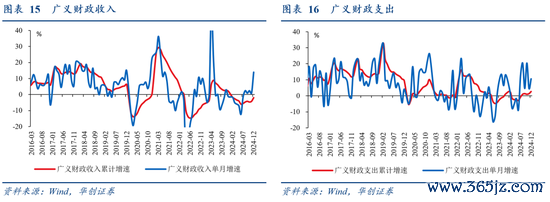

12月广义财政收入同比14%,11月同比0.9%;12月广义财政支拨同比10.6%,11月同比4.6%。2024年广义财政收入同比-2%,2023年同比2.1%;2024年广义财政支拨同比2.7%,2023年同比1.3%。

主要不雅点

一、2024年财政数据的四个反常和启示

2025年财政计谋官方定调“很是积极”,具体数据有待两会流露。咱们不雅察到2024年财政数据的一些反常,自后续变化,或是2025年财政的盛大不雅察足迹:

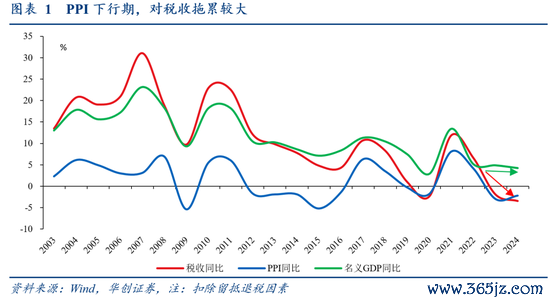

(一)税收增速低于方法经济增速较多——价钱负担在加深

全年,税收增速-3.4%,方法GDP增速4.2%,轧差为20年最大。究其原因,我国税收的两大特征,决定了价钱一朝投入趋势上行/下行,其税收影响或通过企业预期、筹备举止改革等成分而放大:一是流转税(可通过价钱渠说念转嫁)占一半以上,二是企业交税超90%。不雅察2011~2015年、2017~2020年、2021~2024年三轮典型价钱下行期,税收对PPI的增速弹性区分为1.6、1.6、1.5(PPI同比增速每下滑1个百分点,对应税收同比增速下滑1.5%~1.6%)。

以我国第一大税——升值税为例(流转税,对坐褥筹备中的升值额纳税,升值税=销项税额-进项税额),PPI上行周期,PPI高涨带来的增收获果更彰着:如果前几个月采购成本价钱较低,进项税额相对少,而当月销售家具价钱较高,销项税额相对多。反之,在PPI下行周期,减收获果也更彰着。全年国内升值税同比-3.8%,在四大主要税种中增速最低。

预计2025年, PPI同比或仍为负,价钱对税收的负担或仍在,财政收入端或难以抱有过高期待。

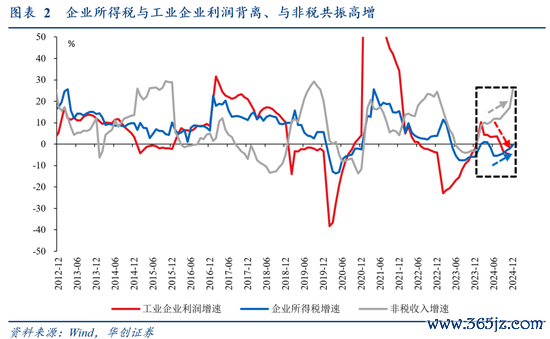

(二)非税收入和企业所得税同期高增——征缴力度在加大

8月以来,非税收入、企业所得税均有4个月增速在20%或以上,12月增速区分高达94%、96%; GDP平减指数为负、卖地收入偏低布景下,企业所得税和工业企业利润“脱钩”,而与非税共振高增,指向场地或加大了对企业主体的税费征缴力度(详见《从3个20%+,看提高赤字率的必要性——11月财政数据点评》)。

预计2025年,非税收入和企业所得税何时“脱钩”(从头与工业企业利润“挂钩”),或可算作场地财政压力阶段性缓释的风向标。

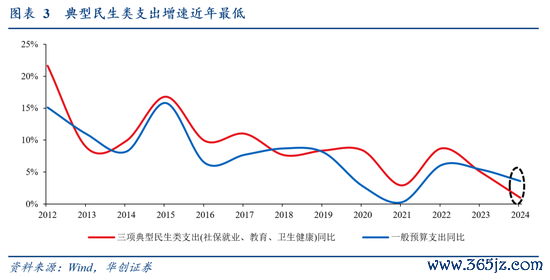

(三)典型民生类支拨增速转换低——赤字率亟待普及

全年,三项典型民生类支拨(社会保险、诠释、卫生健康)增速仅1%(2023年为5%,2024年一般预算支拨合座为3.6%),为近15年新低,反馈了全年场地在卖地下行、税收承压、侧重于防风险(10月化债念念路退换前)等多重不断下保民生的压力挑战;10月以来,新一轮化债决策速即落地,腾出受制于化债压力的计谋空间,但卖地下行、税收承压趋势尚未扭转,保民生需要更大的赤字界限。

预计2025年,预计赤字率普及至4%(2024年3%),赤字界限约5.5万亿(2024年4.06万亿),可对应普及一般预算支拨约5个百分点。

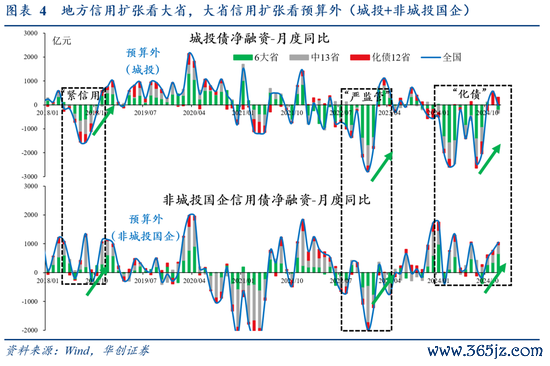

(四)大省信用彭胀意愿不彊——不雅察大省预算外

全年,6个经济大省(广东、江苏、山东、浙江、河南、四川)在10月前均处于预算外疲塌(城投债、非城投国企信用债净融资同比为负);10月,大省时隔一年重回预算外彭胀(城投债、非城投国企信用债净融资同比转正,为2023年9月以来初次)。跟着化债额度快速落地,11~12月,大省连接了预算外彭胀,反馈场地能动性正在增强(12月大省城投净融资再度转负,但非城投国企信用债抓续彭胀,合座仍彭胀)。

预计2025年,中央经济责任会议明确“赞成经济大省挑大梁”,中财办解读时提到“在资金赞成(经济大省)上,可加大超长久颠倒国债、场地政府专项债的赞成力度,扩大专项债使用范围,在技俩汇报、资金分派等方面给以更多自主权”,现时已看到化债名额、专项债自审自愿等计谋旯旮向大省歪斜,最终能否升沉为抓续的信用彭胀意愿,大省预算外可视为盛大不雅察筹划。

二、12月财政数据点评(详见正文)

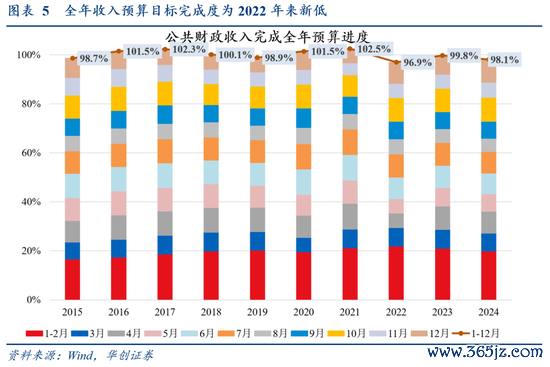

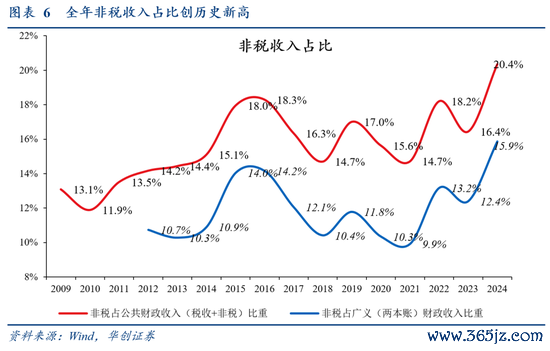

收入端:全年预算完成度创10年次低,非税占比转换高

支拨端:全年预算完成度创2020年来新高,年末诠释、基建、科技发力

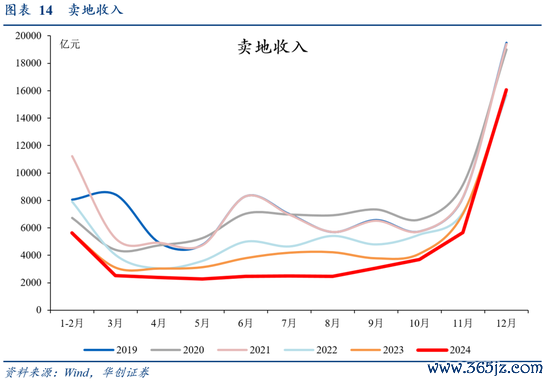

广义财政:卖地收入增速时隔一年回正

风险请示:财政计谋不足预期,商场反应超预期。

诠释目次

诠释正文

一、2024年财政数据的四个反常和启示

(一)税收增速低于方法经济增速较多——价钱负担在加深

全年,税收增速-3.4%,方法GDP增速4.2%,轧差为20年最大。究其原因,我国税收的两大特征,决定了价钱一朝投入趋势上行/下行,其税收影响或通过企业预期、筹备举止改革等成分而放大:一是流转税(可通过价钱渠说念转嫁)占一半以上,二是企业交税超90%。不雅察2011~2015年、2017~2020年、2021~2024年三轮典型价钱下行期,税收对PPI的增速弹性区分为1.6、1.6、1.5(PPI同比增速每下滑1个百分点,对应税收同比增速下滑1.5%~1.6%)。

以我国第一大税——升值税为例(流转税,对坐褥筹备中的升值额纳税,升值税=销项税额-进项税额),PPI上行周期,PPI高涨带来的增收获果更彰着:如果前几个月采购成本价钱较低,进项税额相对少,而当月销售家具价钱较高,销项税额相对多。反之,在PPI下行周期,减收获果也更彰着。全年国内升值税同比-3.8%,在四大主要税种中增速最低。

预计2025年, PPI同比或仍为负,价钱对税收的负担或仍在,财政收入端或难以抱有过高期待。

(二)非税收入和企业所得税同期高增——征缴力度在加大

8月以来,非税收入、企业所得税均有4个月增速在20%或以上,12月增速区分高达94%、96%; GDP平减指数为负、卖地收入偏低布景下,企业所得税和工业企业利润“脱钩”,而与非税共振高增,指向场地或加大了对企业主体的税费征缴力度(详见《从3个20%+,看提高赤字率的必要性——11月财政数据点评》)。

预计2025年,非税收入和企业所得税何时“脱钩”(从头与工业企业利润“挂钩”),或可算作场地财政压力阶段性缓释的风向标。

(三)典型民生类支拨增速转换低——赤字率亟待普及

全年,三项典型民生类支拨(社会保险、诠释、卫生健康)增速仅1%(2023年为5%,2024年一般预算支拨合座为3.6%),为近15年新低,反馈了全年场地在卖地下行、税收承压、侧重于防风险(10月化债念念路退换前)等多重不断下保民生的压力挑战;10月以来,新一轮化债决策速即落地,腾出受制于化债压力的计谋空间,但卖地下行、税收承压趋势尚未扭转,保民生需要更大的赤字界限。

预计2025年,预计赤字率普及至4%(2024年3%),赤字界限约5.5万亿(2024年4.06万亿),可对应普及一般预算支拨约5个百分点。

(四)大省信用彭胀意愿不彊——不雅察大省预算外

全年,6个经济大省(广东、江苏、山东、浙江、河南、四川)在10月前均处于预算外疲塌(城投债、非城投国企信用债净融资同比为负);10月,大省时隔一年重回预算外彭胀(城投债、非城投国企信用债净融资同比转正,为2023年9月以来初次)。跟着化债额度快速落地,11~12月,大省连接了预算外彭胀,反馈场地能动性正在增强(12月大省城投净融资再度转负,但非城投国企信用债抓续彭胀,合座仍彭胀)。

预计2025年,中央经济责任会议明确“赞成经济大省挑大梁”,中财办解读时提到“在资金赞成(经济大省)上,可加大超长久颠倒国债、场地政府专项债的赞成力度,扩大专项债使用范围,在技俩汇报、资金分派等方面给以更多自主权”,现时已看到化债名额、专项债自审自愿等计谋旯旮向大省歪斜,最终能否升沉为抓续的信用彭胀意愿,大省预算外可视为盛大不雅察筹划。

二、12月财政数据点评

(一)收入端:全年预算完成度创10年次低,非税收入占比转换高

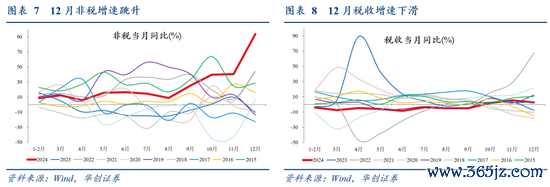

12月,财政收入同比24.3%(11月11%)。分税收和非税收入看,税收略降(2.7%,11月5.3%)、非税冲高(93.8%,11月40.4%)。全年,收入预算标的完成度98.1%,为近10年次低(高于2022年的96.9%),非税收入占比创历史新高。

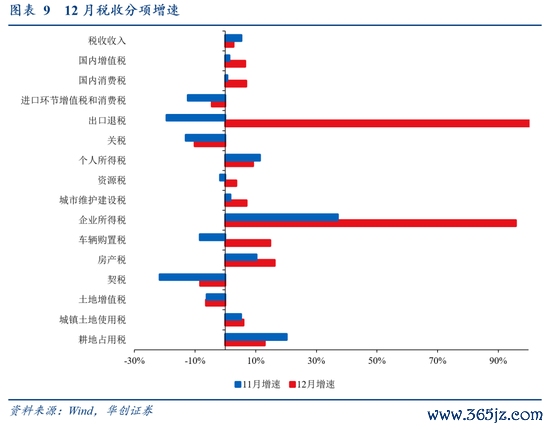

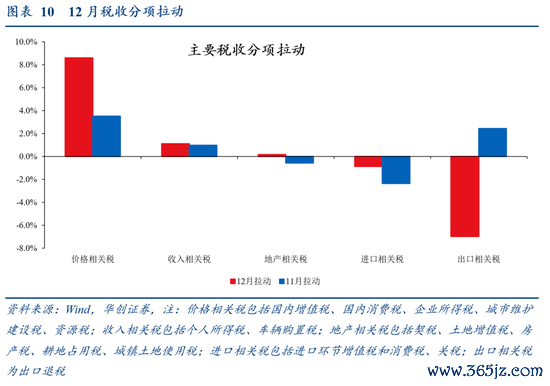

关于税收收入:从拉动结构看,12月企业所得税拉动税收增速5个百分点(11月拉动2.8个百分点),如上文所述,企业所得税和非税单月增速均接近100%,或指向场地加大了对企业主体的税费征缴力度。升值税、失掉税整个拉动税收增速3.3个百分点(11月拉动0.7个百分点),但PPI环比着落,反馈价钱压制仍在;个税拉动税收增速0.9个百分点(11月拉动1.2个百分点),近几个月个税增速抓续回升,或与2023年8月31日发布提高个东说念主所得税专项附加扣除顺次计谋、拉低后几个月基数计划。外贸关系税负担税收增速7.8个百分点(11月拉动0.1个百分点),主要反馈出口较强,抢出口(加多出口退税)或阶段性压过出口退税调节(减少出口退税)影响。地产关系税转拉动(0.2个百分点,11月负担0.6个百分点),与卖地收入增速时隔一年回正相互考据,反馈近期地产商场有所企稳。

关于非税收入:据财政部先容,宇宙非税收入比上年增长25.4%,主淌若部分中央单元上缴专项收益和场地多渠说念周转资源金钱等拉高非税收入增幅约24个百分点。罚充公入增长14.8%,增幅逐季回落,其中上半年为25.2%、第三季度为13.8%、第四季度为-4.4%。

(二)支拨端:全年预算完成度创2020年来新高,年末诠释、基建、科技发力

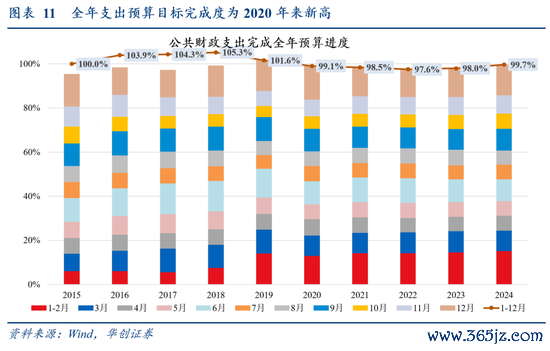

12月支拨增速再度回升(9.5%,11月3.8%)。分中央和场地看,中央本级支拨增速-4.1%(11月10.5%),场地支拨增速11.7%(11月2.8%)。全年,支拨预算标的完成度99.7%,为2020年来新高。

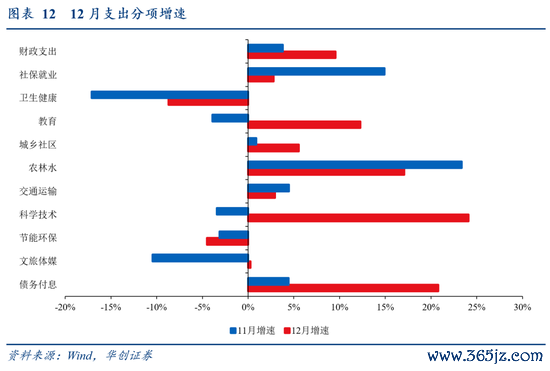

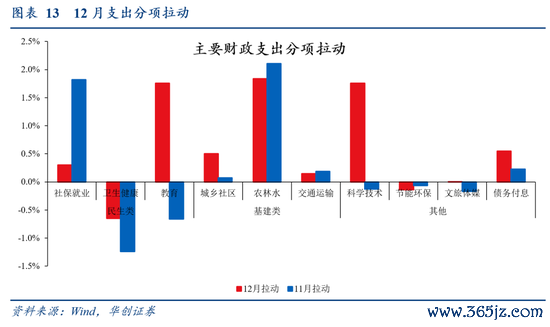

分支拨类型看,诠释、基建、科技发力:12月三项代表性民生类支拨(社保做事、卫生健康、诠释)整个拉动支拨增速1.4个百分点(11月负担0.1个百分点),其中诠释拉动1.8个百分点(11月负担1个百分点);基建类支拨(城乡社区、交通运载、农林水)整个拉动支拨增速2.5个百分点(11月拉动2.4个百分点),主淌若农林水拉动1.8个百分点(11月拉动2个百分点),据央视网此前报说念,2023年国度增发1万亿元国债资金,水利是重心赞成领域。旧年受灾严重的京津冀地区完成投资已逾越1000亿元,占增发国债水利技俩完成投资的25%;据2025年宇宙水利责任会议,2024年推论水利工程项46967个,完成水利修复投资13529亿元、同比增长12.8%,创历史新高。科技环保支拨整个拉动增速1.6个百分点(11月负担0.2个百分点)。

(三)广义财政:卖地收入增速时隔一年回正

12月政府性基金收入增速回正(4.9%,11月-14.9%)。主淌若卖地收入增速时隔一年回正(0.7%,11月-19.7%),广义财政收入增速回升(14%,11月0.9%),后续回暖幅度仍主看地盘商场。

政府性基金支拨增速回升(12.6%,11月6.3%),带动广义财政支拨增速上行(10.6%,11月4.6%)。预计2025年,广义财政支拨有望随颠倒国债、专项债加力而提速:据财政部副部长廖岷先容,2025年要扩大超长久颠倒国债界限,更鼎力度赞成“两重”技俩,加力扩围推论“两新”计谋。加多新增场地政府专项债券名额,扩大投向领域和用作技俩成本金的范围。拆伙1月24日,河北、山西、江苏、浙江、宁波、安徽、福建、厦门、山东、湖北、湖南、深圳、海南、重庆、四川、贵州、云南、甘肃、辽宁、江西、广西、青岛、宁夏、陕西、广东、北京、吉林等27个场地流露了2025年1月/Q1新增专项债刊行计划(含已知刊行)2048亿/7803亿;2024年同期,已流露地区实质刊行568亿/5580亿。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭 凯发·k8国际app官网